금융·보험·재테크

홍콩 ELS 손실 6조 육박, 얼마나 보상받나...DLF사태 비해 적을 듯

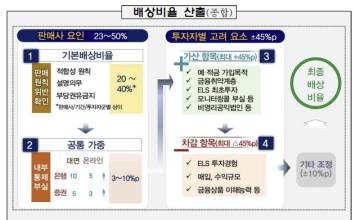

금융감독원이 6조원에 육박하는 홍콩 H지수 주가연계증권(ELS) 투자손실과 관련한 배상안 기준을 발표했다. 판매사 책임과 투자자별 특성에 따라 가능한 배상비율은 세밀하게 설계되면서 투자손실의 40∼80%였던 파생결합펀드(DLF) 사태 당시에 비해 0∼100%까지 확대됐다. 하지만 평균 배상비율은 DLF 사태 당시보다 하락할 것으로 전망된다.금감원은 11일 홍콩 H지수 ELS의 투자자 손실 배상과 관련, 판매사 책임과 투자자 책임을 종합적으로 반영해 배상비율을 결정하는 분쟁조정기준안을 발표했다. 기준안에 따르면 판매금융사는 투자자의 손실에 대해 최저 0%에서 최대 100%까지 배상을 해야 한다.배상비율을 정할 때는 판매사 요인(최대 50%)과 투자자 고려요소(± 45%p), 기타요인(±10%p)을 고려한다.올해 들어 2월까지 홍콩 H지수 기초 ELS 만기도래액 2조2000억원 중 총 손실금액은 1조2000억원이고 누적 손실률은 53.5%다. 지난달 말 현재 지수(5678p)가 유지된다고 가정하면 추가 예상 손실금액은 4조6000억원 수준으로 전체 예상 손실금액은 6조원에 육박한다.금감원 관계자는 "40만계좌 전체를 확인한 상태는 아니지만 일방 책임만 인정돼 투자손실의 100%를 배상해줘야 하는 사례가 나올 수 있다"면서 "다만, ELS는 정형화된 상품이고, 금융소비자보호법 시행으로 기본적 판매절차 등도 갖춰져 평균 판매사들의 배상책임은 DLF 사태 때보다 낮아질 것"이라고 전망했다.판매사들이 적합성 원칙, 설명의무, 부당권유 금지 등 판매원칙을 위반, 불완전판매를 했는지 여부에 따라 기본배상비율 20∼40%를 적용하며, 불완전판매를 유발한 내부통제 부실책임을 고려해 은행은 10%포인트(p), 증권사는 5%p를 가중한다.

투자자별로는 고령자 등 금융 취약계층인지, ELS 최초가입자인지 여부에 따라 최대 45%p를 가산하고, ELS 투자 경험이나 금융 지식 수준에 따라 투자자책임에 따른 과실 사유를 배상비율에서 최대 45%p 차감한다.가능한 배상비율은 투자손실의 40∼80%였던 DLF 사례 대비 0∼100%로 확대됐다. 그러나 ELS는 DLF 등 사모펀드와 다른 공모 형식으로 상대적으로 대중화·정형화된 상품이고, 금융소비자보호법 시행으로 금융상품 관련 소비자보호 규제나 절차가 대폭 강화된 만큼, 평균 배상비율은 DLF당시(50∼60%)보다 하락할 전망이다.앞서 금감원은 지난 올해 들어 지난 1월 8일부터 두 달간 KB국민·신한·하나·NH농협·SC제일 등 5개 은행과 한국투자·미래에셋·삼성·KB·NH·신한 등 6개 증권사에 대한 현장검사를 실시한 결과, 판매정책·고객보호 관리실태 부실과 판매시스템 차원은 물론 개별 판매과정에서의 불완전 판매가 확인됐다며, 기준안에 이를 반영했다고 밝혔다.금감원은 확인된 위법 부당행위에 대해서는 관련 법규와 절차에 따라 기관·임직원 제재나 과징금·과태료 등 엄중히 조치할 예정이다. 다만, 해당 판매사의 고객 피해배상, 검사 지적사항 시정 등 사후 수습 노력에 대해서는 관련 기준과 절차에 따라 참작할 계획이다.2021년에 라임 사태에서도 불완전 판매책임에도 손태승 전 우리금융그룹 회장에 직무정지 징계를 받았다. 금융당국은 박정림 KB증권 대표이사 사장도 직무정지 징계를 내린 바 있다. 이복현 금감원장은 이날 모두발언에서 "이번 분쟁조정 기준은 억울하게 손실을 본 투자자가 합당한 보상을 받으면서도 투자자 자기책임 원칙이 훼손되지 않도록 마련했다"면서 "앞으로 이에 따라 배상이 원활히 이뤄져서 법적 다툼의 장기화 등으로 인한 사회경제적 비용이 최소화되도록 협조를 부탁한다"고 밝혔다.지난해 말 기준 홍콩 H지수 기초 ELS 판매잔액은 39만6000계좌에 18조8000억원에 달한다. 판매사별로는 은행이 24만3000계좌에 15조4000억원 상당을, 증권사가 15만3000계좌에 3조4000억원 상당을 판매했다. 65세 이상 고령투자자에 판매된 계좌는 21.5%인 8만4000계좌에 달한다. 김두용 기자

2024.03.11 10:30

![[PC&MOBILE-리뉴얼] 행사&비즈니스7 (300x80)](https://image.isplus.com/data/isp/upload/save/popup/isp16956935979933.600.0.png)

![[[PC&MOBILE-리뉴얼] 행사&비즈니스1 (300x80)](https://image.isplus.com/data/isp/upload/save/popup/isp16955536343819.600.0.jpg)

![[포토] '나 오늘 라베했어' 제작발표회 현장](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000119.400x280.0.jpg)

![[포토] 인사말하는 문정현 프로](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000115.400x280.0.jpg)

![[포토] 인사말하는 권은비](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000114.400x280.0.jpg)

![[포토] 인사말하는 김국진](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000117.400x280.0.jpg)

![[포토] 인사말하는 전현무](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000116.400x280.0.jpg)

![[포토] '나 오늘 라베했어' 골린이의 성장기 기대해도 좋아요](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000112.400x280.0.jpg)

![[포토]김국진-문정현, 스승들의 여유로운 피니시 포즈](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000109.400x280.0.jpg)

![[포토] '나 오늘 라베했어' 출연진들의 크로스 하트 포즈](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000111.400x280.0.jpg)

![[포토] 전현무-권은비, 사랑스러운 커플 볼하트](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000108.400x280.0.jpg)

![[포토] 전현무-권은비, 공이 똑바로 가고 있나~](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000110.400x280.0.jpg)

![[포토] 문정현, 골프 여신 미모 뿜뿜](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000102.400x280.0.jpg)

![[포토] 문정현, 깜찍한 하트 포즈](https://image.isplus.com/data/isp/image/2024/05/07/isp20240507000101.400x280.0.jpg)